「キャッシュフロー」と言っても「キャッシュフロー計算書」のような会計専門の計算方法やその考え方のことを言おうとするのでなく、ここでは、経営というビジョンフローをキャッシュフローというおカネの流れの面から考える考え方について記します。会計専門用語は最小限にした、誰でも使える経営実務のためのキャッシュフローの考え方です。

個人家計と事業会計の間に見るキャッシュフロー

まず、キャッシュフローが、経営や会計に関わる人だけが使う言葉なのではなくて、本来、誰もが関わっていて、もっとフツーに意識されて良い言葉であることを思い出すことから始めます。

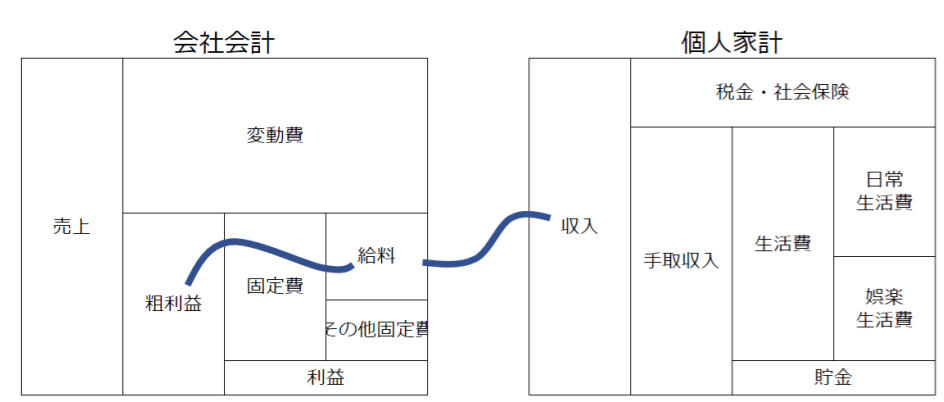

図のように、会社会計と個人家計を横に並べてみると、その関係が一目瞭然となります。私たちは貨幣経済で生活しているので、おカネの単位で計られる収入というものを生活の基盤としています。収入から税金や社会保険などを引いたものを手取収入と言い、一部は生活費、一部は貯金に引き当てられます。生活費は大きくは日常生活費と娯楽費に分けて考えることができます。以上のおカネの構造を個人の家計と呼んでいます。

一方、会社会計も、図の通り、家計のおカネの構造にとても良く似ています。会社の商品やサービスを買ってくれたお客さんから頂くおカネが、売上という会社会計の基盤となります。売上から商品やサービスの原価、変動費を差し引いたものを粗利益と言い、粗利益の多くは固定費という費用、一部を利益という形で蓄積します。固定費には多種多様な費用項目が含まれますが、代表的なものに給料という項目があります。

会社、ここでは一応ながら株式会社などの法人と考えますが、会社の社長の給料も、固定費の給料項目に含まれています。つまり、基本的には、オーナーであっても、社長も社員も家計の基盤である収入は給料という会計費用を原資にしているということになります。もちろん、株式を所有していて、会社から配当が発生するなら、別に収入源があると言うことになりますが、それは、社員個人も同様で、もし社員の人で株式を所有している人があれば、同様に別の収入を得る可能性があります。

このおカネの流れ=キャッシュフローを観れば、会社の売上がいかに大切なものかは社長であろうとなかろうとよく理解できるはずです。私自身このキャッシュフローを意識するようになったのは、ある会社の取締役になってからのことですが、増えた粗利益のどの位が給料として還元されるのかを予め明確にすることは、社員のモチベーションを高める有効な方法であることを実感したことがあります。但し、おカネの話しは、分かりやすく、モチベーションアップに即効性があるものの、予算が達成できないことが明らかになるとモチベーションが急落するという反面があるので、収入というおカネのことだけでは、社員も、また、自分自身もやる気を維持できないことも合わせて体感してきました。

さて、この図を観て、会計の利益とは何か?と質問されたら、アナタは何と答えるでしょうか?個人的にとても面白いと思うのが、この利益の捉え方の人による違いです。考えるということに正しいも誤りもないということを、どこか別の投稿にも記しました通り、正解などというものはありません。アナタはどう思うか?というだけのことなのですが、ちょっと考えてみて下さい。