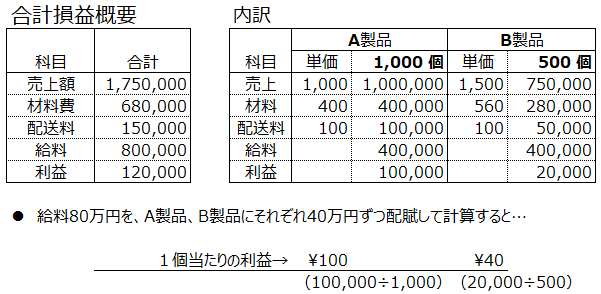

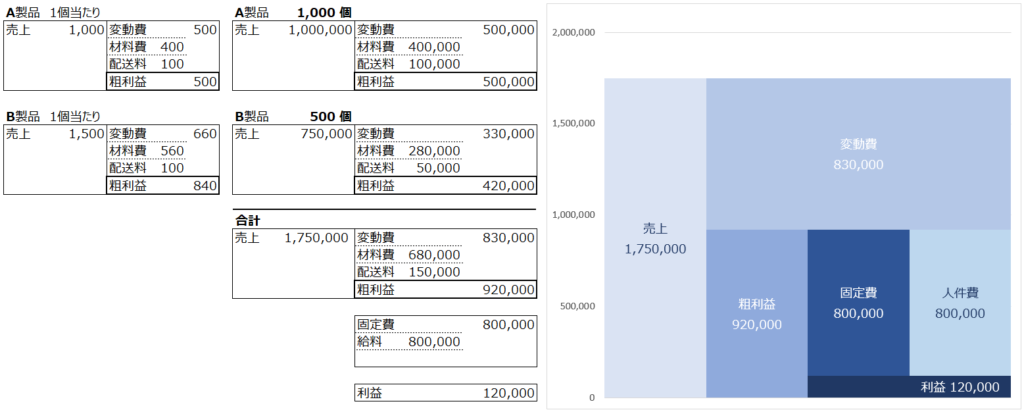

ユニークなアイデアで好評を得ているアクセサリーの会社があります。平均的な月の損益概要は下図の通りです。

ある時、得意先から要望が入りました。当社からの仕入をA製品かB製品のどちらかに絞り込み、注文数は増やすけれど、その分、少し値段を下げてほしいとのことです。仕入れ担当者は、当社のデザインに思い入れがあり、ありがたいことに、真っ先に知らせてくれました。当社が優先的に選択できます。

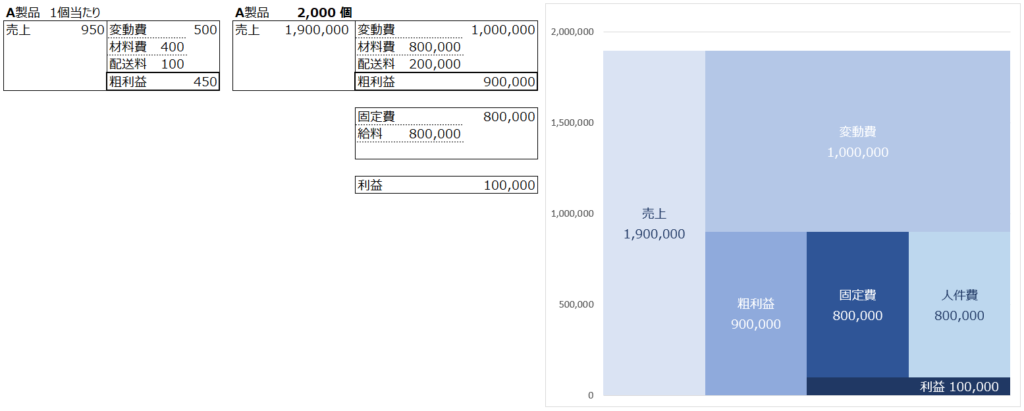

A製品:値段は▲50で、950円/個、注文数は2,000個

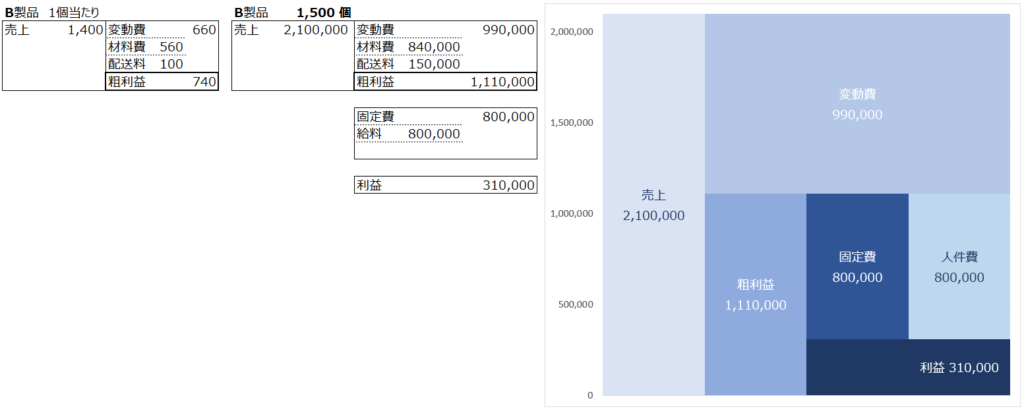

B製品:値段は▲100で、1,400円/個、注文数は1,500個

合計売上金額は、以前より多くなるし、当社のB製品をとても気に入っているので、要望2案を受けてくれるとありがたいというのが担当者の意見です。さて、どうします?

(以下、注文数が増えても、給料金額が変わらないことが前提となる内容です)

財務会計の損益計算書は採算を考えるには使いにくい

合計損益概要表を見直します。

- 一個当たりの利益A製品:現在 100円 値引き50円 予想利益50円/個

- 一個当たりの利益B製品:現在 40円 値引き100円 予想利益▲60円/個

考えるまでもないですね、B製品は要望を受けると赤字です。A製品の要望1しか受けられないと考えられます。予想利益50円x2,000個=予想利益額100,000円、これまでより17%利益が減るので、そのことを相談させてもらうことになりそうです・・・しかし、そうなのでしょうか?

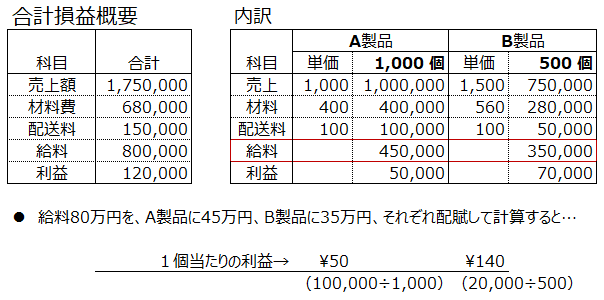

ふと、思い直してみると、合計損益概要表では、給料が半分ずつそれぞれの製品に案分されています。A製品の方が数が多いこともあり、配賦額を少し変えて見直してみます。

配賦額を変えて計算し直してみます。

- 一個当たりの利益A製品:現在 50円 値引き50円 予想利益0円/個

- 一個当たりの利益B製品:現在 140円 値引き100円 予想利益40円/個

この場合では、B製品の受注、要望2を受けるべきのように見えます。しかし、予想利益額40円x1,500個=60,000円では、先に計算したA製品だけの受注に比べてもっと利益額が減ってしまうように見えます。やはり、A製品受注、要望1の方が得ということを意味するのでしょうか?

財務会計で通常使われている損益計算書は、このように、実務ではどうも使い勝手が良くありません。もっと簡単に、もっとハッキリと利益予測ができるように、変動損益計算を利用します。

実務向きな採算計算は、変動費と固定費で分けて計算する変動損益計算

変動損益計算とは、費用を変動費と固定費に分けて計算する方法です。変動費というのは、売上の増減に伴って同じく増減する費用で、固定費というのは、売上増減に関わらず、たとえ売上がゼロであっても必要とされる費用のことを言います。まず、上記の例の最初の、平均的なひと月の変動損益を計算してみます。

- 粗利益A製品500円x1,000個+粗利益B製品840円x500個=粗利益額920,000円

- 粗利益額920,000円ー固定費(給料)800,000円=利益120,000円

図と合わせてみると、構造がハッキリと理解できます。

要望1の変動損益計算

要望1、A製品:単価▲50で、950円/個、注文数は2,000個の場合の変動損益計算をみます。

売上単価は50円下がりますが、材料費、配送料はこれまでと同じです。数量は2,000個までに増えますが、予想利益は100,000円となり、それまでの月平均の利益額より下がってしまいます。

要望2の変動損益計算

要望2、B製品:単価▲100で、1,400円/個、注文数は1,500個の変動損益計算です。

値引き額がA製品より大きく、注文数はA製品より少ないのですが、1個当たりの粗利益額が、A製品より大きいため、予想利益は310,000円となり、これまでの2.5倍に増加します。他社でB製品が決まってしまう前に、すぐB製品の注文獲得のために動くというのが、目下の緊急行動予定となるでしょう。

売上、変動費、粗利益、固定費、利益の5つに要素分解する変動損益計算に慣れることで、売上が倍になれば利益も倍になるというような見方でなく、利益が粗利益額と固定費のバランスで決定されることをハッキリと理解できるようになります。上記は得意先から要望があった例として記しましたが、逆に得意先に対する提案を考える道筋としても利用できます。売上を上げること以上に、粗利益を獲得することの意義深さを納得感と共に理解できるようになります。

採算計算は、利益額を確かめるために行います。ところで、採算とはどういうことを言うのでしょうか?採算とは何か?問われたらどう答えます?

採算を考えると見えてくる事業構想

採算が合う、採算が取れるという時、利益が出ることを言うのですが、これは、下の不等号式のように、粗利益が固定費よりも多く獲得できる様子や取引のことを言うと捉えることができます。

粗利益 > 固定費

このように、利益の元となる要素に分解することで、自然に、利益を上げるという時、粗利益と固定費の観点を持つことができます。さらに、前の節で記した通り、粗利益を、売上、変動費、個数の要素に分解することができます。

単価 ー 1個当たり変動費 X 販売個数

この式を見ると、当然、売上単価↑、変動費↓、販売個数↑がベストであることが分かりますが、世の中には、いろいろな会社があり、売上単価↓、販売個数↑↑を構想する会社や、売上単価↑↑、変動費↑、販売個数↓でも採算を取る会社もある訳です。自社のこれら要素の現状や位置づけなどから、今後のユニークな構想を練るということが採算計画であり、同時に、事業計画になっていきます。

この採算感覚と共に、小企業ならではのユニークな感性を活かして、お客さんの関心、そして、感心を得る行動を繰り返す、経営というのは、ある一面からみれば、そういう風に捉えることができそうです。

さて、試しに、採算計算の練習課題を解いてみて下さい。

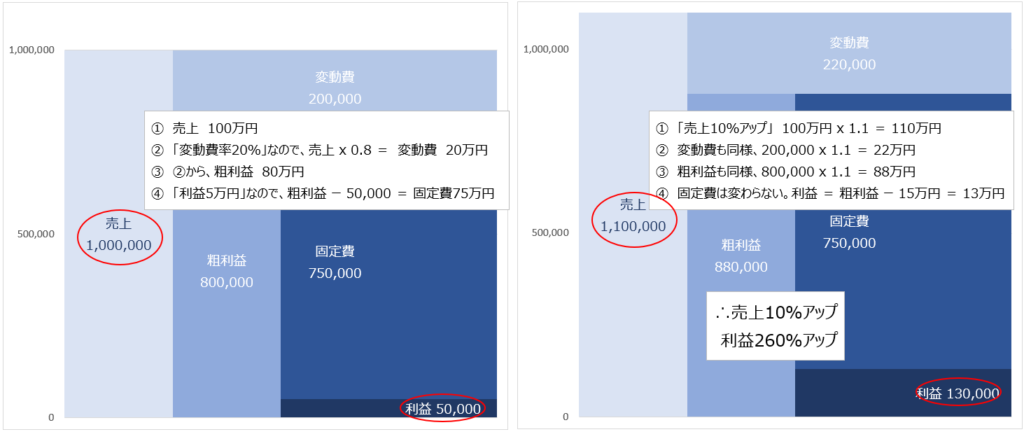

採算計算課題1

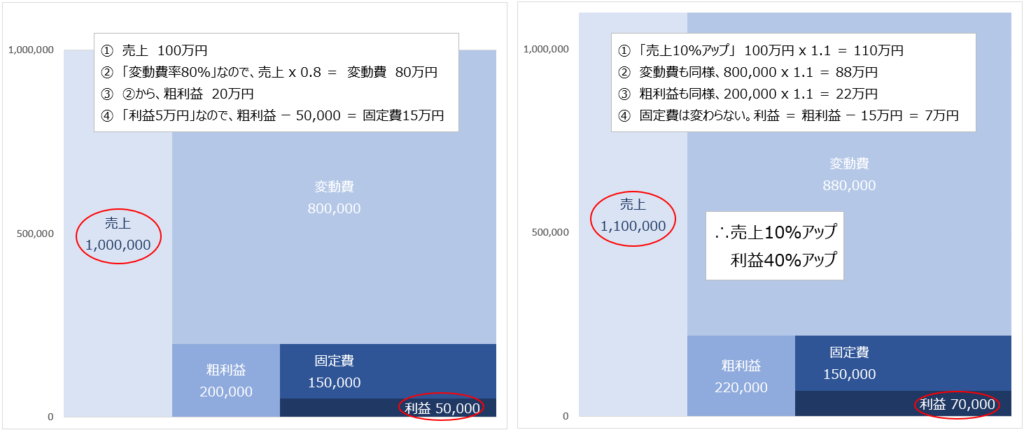

売上100万円、利益5万円、変動費率20%の会社があります。売上が10%増加しました。利益は何%アップになるでしょう?

変動損益計算と会社会計の構造図を理解すれば、「売上10%アップなら、利益も10%アップ」とは考えなくなります。会計構造図に数値を入れていけば、すぐに解ります。慣れれば、暗算でもいけます。

売上が10%アップするということは変動費も同じように10%アップするということです。売上ー変動費=粗利益なので、粗利益も同じく10%アップすることが分かります。固定費は、この場合は変わらないと考えるので、粗利益ー固定費を計算して利益を求めます。簡単ですね。答えは260%アップ。

採算計算課題2

売上100万円、利益5万円、変動費率80%の会社です。売上10%アップすると、利益は何%増加しますか?

売上と比例関係にあるのは変動費と粗利益なので、売上10%アップすれば、変動費と粗利益も10%ずつアップします。与件には表せていない要素の金額を算出して、構造図を完成させて、売上10%アップの構造図を想像すれば、利益が7万円になることがすぐに解ります。利益は40%アップすることが確認できます。

変動損益計算をユニークな構想に利用する

変動費率20%と変動費率80%の両極端の採算計算課題をみると、いろいろなことが分かります。

- 士業や歯医者など、変動費率の低いビジネスで給料を高くできる理由

- 商社など、変動費が高いビジネスでの変動費の見方がとても厳しい理由

- 売上10%アップの利益貢献の結果から、売上10%ダウンが如何に利益を減少させるかを類推

いろいろな業種があり、業界ごとの粗利益率の傾向が統計数値などで公表されています。業界がそうであるから、ウチも・・・と考えるよりは、自社の商品・サービスの中で、他の業界の会計構造を持つような提供ができるか、なされた場合の推移シミュレーションなどを考えることで、より生産的で、よりユニークなビジネスを考えられないでしょうか。

かつては、シミュレーションを作る手間や時間を持てなかった小企業、あるいは、個人であっても、現在では、Excelを利用することで、既述のようなグラフ図などを簡単に制作することができるようになりました。グラフやシミュレーションを作りさえすれば、事業が良くなるということはありません。Excelで、トリの目、ムシの目、サカナの目で、すぐにこれまでの経緯やこれからの予測値などを知り、そこから、新しい、ユニークな発想でビジョンを描き、また、ExcelなどのITの道具を使って、表現し、計画し、行動を記録する。そして、結果を振り返りながら、カイゼンし、改めて、計画、行動を繰り返す、ビジョンドリブンのPDCAを、会社の規模に関わらず回転させることができるようになります。

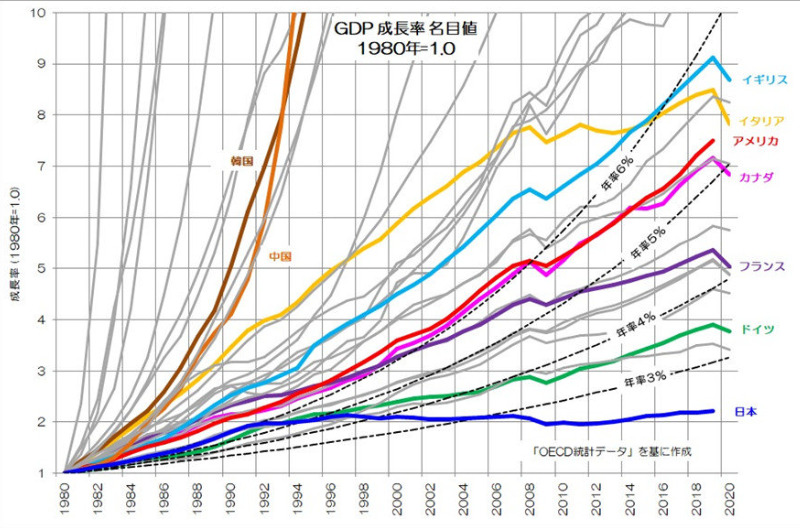

株式会社小川製作所 取締役、小川真由氏が制作した表です。「成長しない日本のGDP、停滞の20年で米国は日本の4倍、中国は3倍の規模に」より、そのまま転載させて頂きました。小川氏のこちらの文章もぜひ、ご覧ください。

現在、アメリカの時給は日本の3倍ほどのようです。この表がその証左になるのでしょう。大きな流れの中で、業界や消費動向などについて、自身の見方を持ち、何を目指すかというビジョンと比べることで、ユニークな構想を持つきっかけや可能性が広がるはずです。