株式会社にせよ、個人事業であるにせよ、アナタが、事業を設立した、あるいは、経営を行うには、もっと良くなる!という意思や感情と共に、おカネの視点による勘定という両面を絶えずモニタリングする必要があります。ここでいう管理会計とは、本当に儲かっているのか、どう価格設定をしたら良いのかなど、経営課題を考える場合の、そのおカネの視点を確認する一種の道具、方法のことを言っています。

管理会計とは別に財務会計という言葉がありますが、財務会計は、多くの企業、事業者は、顧問契約を持つ税理士事務所などに任せているはずです。その通り、財務会計は、信頼できる税理士先生にお願いして、経営の判断指標として利用しやすい管理会計を行い、実務の気付きをもっと得るようにしようではないですか。

経営ヴィジョンがあれば儲かるという訳ではないように、管理会計をするだけで増益を意味しませんが、増収増益か減収増益かなどの道筋は、管理会計を行うことで明らかになります。会計のプロでなく、経営のプロであるアナタの考え方を、おカネの視点から再認識する使いやすい道具、方法なのです。

おカネの視点から観る経営の目的は粗利益を増やすこと

会計という言葉は使い慣れないと、とてもアカデミックな、自分とは縁のない言葉のように感じられてしまいます。慣れないものを取り込むには、まずは、慣れ親しんだものと対比させてみることで実感を持って新しい言葉や考え方になじむことです。

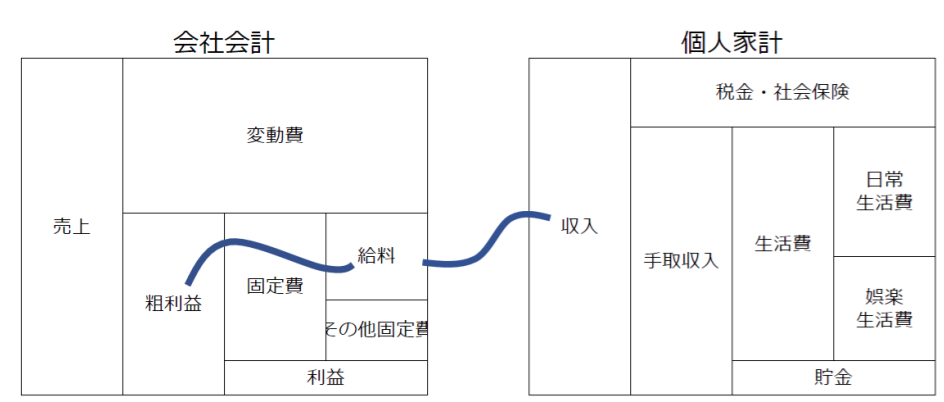

会社は、その大きさに関わらず、大雑把に下の左図のような構造を持つと理解できます。

「会社会計」は大きく5つの要素で捉えられます。

- 売上

- 変動費

- 粗利益

- 固定費

- 利益

- 商品・サービスを提供して頂くおカネ

- 商品・サービスの提供に必要な費用

- 売上ー変動費

- 売上が発生しなくても必要となる費用

- 粗利益ー固定費

「会社会計」は、アナタや私の「個人家計」ととても似た構造を持っています。上の右図のように、「会社会計」の固定費の一部である「給料」から、ほとんどの人は「収入」を得ていますが、実際に個人の自由に使えるのは、「税金・社会保険」などの費用を差し引いた「手取収入」という金額のものです。その大半は「生活費」として流用されますが、予定や計画によって、「貯金」として蓄えられ、将来の費用に利用しようと考えられます。

「利益」とは何か?を知るには、この「個人家計」の「貯金」に相当すると考えるのが尤も納得がいく方法であると感じられます。「個人家計」に余りという概念がないように、「会社会計」でいう「利益」とは余りや残り物ではなく、本来、予定や計画を持つことによって発生すべき、将来の費用であると理解することができます。

「個人家計」においてローンの支払いなどが発生しますが、これは一種の「貯金」と捉えることもできそうです。「手取収入」から「生活費」を差し引いた後の金額が、支払うことができるローンの金額であることが図示することで良く理解できます。

「会社会計」においても、借入金の返済は「利益」から捻出することになり、家計と同じように、借入限度額というものが一目瞭然となります。

個人の人生の目的が、「手取収入」を増やすだけのことではないが、それは重要な意味を持つというように、会社の目的も、単に「粗利益」を増やすだけということはありませんが、おカネの視点からみた場合、会社目的は粗利益を増やすことにある、と言って良いはずです。もちろん、粗利益の増大が社長も含めた「給料」の増大として反映し、「手取収入」、「生活費」あるいは「貯金」を増やすことが期待されていることを忘れるわけにはいきません。

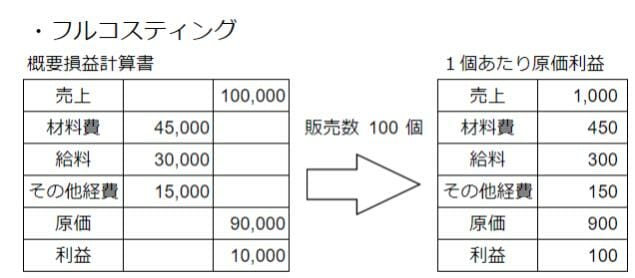

製造業などの利益が管理会計のダイレクトコスティング一目瞭然

下の図は、財務会計でおなじみのフルコスティングの例です。

一個当たり売上1000で利益100であり、利益率10%であるため、単価15%ダウンの要望などが入れば、条件反射的に抵抗することになります。

しかし、管理会計として、ダイレクトコスティングを日ごろからしておけば、実際の1個当たりの粗利益率は、上図のように55%であり、単価15%ダウンという要求を単に拒否するだけでなく、販売数の増加を合わせて交渉し、数量を50%増やせることができれば、粗利益、利益も増大させられる可能性にすぐ気づくようになります。

すぐに拒否回答を示すより、受け止めて交渉するという柔軟な姿勢が、取引先にどのように評価されるかは、実務に携わる方なら誰もが知っていることでしょう。

ご覧の通り、会計という言葉をより身近なものとして捉え直し、勘定だから計算しようするのでなく、図などで理解し直すことで、簡単に、大きな可能性を示す道具として管理会計を使えることが分かって頂けます。