ここでは、小企業の経営について記します。小企業や個人事業の経営を考えている方だけでなく、小企業に入社した方や社員の方々も、これらの知識を持って業務にあたり、社内外のコミュニケーションに利用することで、経営に参画し、矜持を持ち、小さな組織を強くしてほしいと思います。

経営について

経営という言葉ですが、ここでは、経営とは目的を実現化するために人や仕事を調整し、運営することと捉えたいと思います。これを他の言い方で表現してみます。

- 店の目的を現実にしようと、お客さんや従業員に関わるいろいろなことを整えて切り盛りすること

- 会社の目的実現を目指して、業務や環境、そして組織などを整備、運営すること

- 目指す姿に向かって、人とともに人のために商売を整えながら、運営を続けること

いろいろな言い表し方が考えられますが、自分にしっくりくる言い方で、実感をもって理解したいと思います。ただ、これらはいずれも一般的な表現になります。肝心なのは、自分の会社や店では、どういう言葉で、どういう意味付けをするかということであることを意識して下さい。

一般的な表現の通り、経営の要素には、目的・人・仕事の運営があります。やはり、もっとしっくりくる言い方がないか、別の表現に換えたり、分解してみます。

- 目的

- 人

- 仕事

- 運営

- ビジョン、目指す姿、現実になってほしいことやその様子など

- オーナー、社長、社員、従業員、家族、お客さん、仕入先、業者など

- 販売、接客、営業、仕入、製造、配送、事務、掃除など

- 人や仕事などをうまく動かすこと、経営など

他にもっとしっくりくる表現があれば、その言葉を使って考えてください。こうして箇条書きにしてみましたが、もひとつピンとこないと感じる時は、簡単な絵を描くと発想や理解を大いに助けてくれます。

目指す姿から観る経営

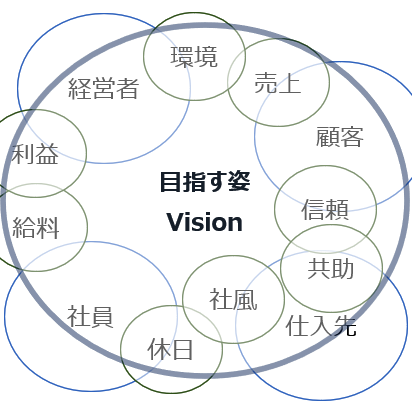

例えば、右図のように描いてみると、それぞれが並列の関係にあるのではなくて、目指す姿という目的の中に、人・仕事などの要素があることが一目で分かるようになります。

目指す姿=ビジョンには、売上や利益、それに給料がいくらくらいというようにおカネの単位で表現するものもあれば、仕事の内容、人との関係、社風など、思い描く姿や様子を言葉で表現することも考えられる訳です。

目指す姿やビジョンだの、バカバカしい空想をしている暇はない!と考える向きは実際ありますが、全社員が一丸となるチームワーク育成のため、それまでのビジョンのひとつ、週休3日を制度化させる小企業があること。また、社内で損益計算書をオープンにして、目標利益が達成された時の昇給額、ボーナス金額を予めから周知させ、情報を最大限に開示共有することで、日々モチベーションを維持する商店があるという事実を捉えてほしいと思います。

経営とは、表現を変えたり、箇条書きにすると見えてくる、いろいろな要素を組み合わせて、切り盛りすることを言う訳ですが、そもそも、何のためにという目的、目指す姿やビジョンがなければ、経営という行動やしくみ自体が存在しないわけです。

小企業の多くは、会社やお店が設立されるのは、ひとえにオーナーの意思によるものですが、その意思はその時の望む姿=ビジョンに支えられていたはずです。ビジョンがなければ、会社やお店は存在していなかったと考えられるのではないでしょうか。そのビジョンとはどういうものでしょうか。

そして、パートや社員として入社し同じ職場で働く人々があります。単に、雇用条件にある、時給や月給や、その他の福利厚生などを享受することだけがビジョンなのでしょうか。オーナーもそれだけを望むのでしょうか。

目指す姿=ビジョンが意思となり、行動の結果として、会社や店が開設され、仕事を得たことなどを振り返れば、ビジョンありきということは不変なのだろうと思います。ただ、ビジョンの中身は、日々刻々と変わっていくはずです。それが成長という言葉で表現される結果を生む源になるのでしょう。

ビジョンドリブン

モノゴトには、いろいろな考え方があります。考え方の違いは、発想の起点や視点の差から生じます。

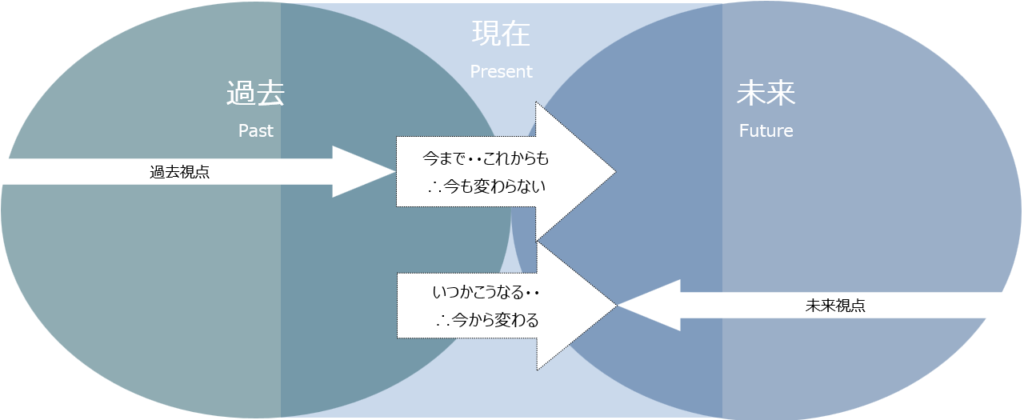

過去を起点として、その延長で、今までこうであり、これからも変わらないだろうから、現在も変わらない(変えない)という理屈があれば、未来はこうしたい、こうなると想像して、だから、そのために現在から変わろうという考え方もあります。どちちらも筋が通ってると思いますが、決定的な違いは、今から変わろうとするのかしないのかというところです。

未来のありたい姿をビジョンとして、その実現化をを目指して考え、行動することをビジョンドリブンと言います。繰り返しですが、起業、入社は、その時点のビジョンドリブンの思考と行動の結果である訳です。

図では「現在」を「過去」と「未来」に大きくかぶらせているのですが、「現在」とは、一体いつのことを指すのか考えてみてください。図の表現は錯覚であり、「現在」や「今」というのは、過去と未来の接点であるほんの一瞬のことを指しているのでしょうか?あるいは、そもそも「過去」や「未来」というのは例えの言葉に過ぎず、あるのは、延々と「現在」というものが続くだけなのでしょうか?

ビジョンドリブンマネジメント

小企業やお店の設立は、オーナーのビジョン、そして、意思の現実化のひとつです。「現実化のひとつ」というのは、単に会社や店を開設することだけが夢であったのではなく、そこを拠点として、したいことやなってほしい別の姿があるからです。それらには、当初のまま持ち続ける姿もあれば、今は変わってしまった姿や新しく抱く姿もあります。

入社するパートや社員、従業員の人々もまた、入社を願い出る時点のビジョンを持っています。オーナービジョンの一面を示す、社員・パート募集の内容を観て、自分のビジョンと重なる部分を感じるからこそ縁を得ることとなった訳です。オーナー同様、最初抱いた姿を持ち続けていますし、変わってしまった姿、新しい姿があります。

募集応募の結果、選考されなかったということは、会社や店が求める人物ではない、すなわち、オーナーのビジョンとは重なる部分がないと判断された結果であり、途中退職するというのは、本人のビジョンとオーナーのビジョンに重ね合う部分がないという結果であると捉えることができそうです。

現在、昭和の時代のように、社長や店主が、社員やパートを引き連れて飲みに行くというようなことはなくなってしまったようです。飲みに行けば、親分が酔いにまかせてビジョンを語り、部下も酔いのせいにして好き勝手なことを言い合うというようなシーンが少なからずあったものですが、そういうスタイルが古臭くなってしまった以上、会社や店のというより、親分自身のビジョン、本音を吐露する機会を別に設ける必要があります。それは、下達というような一方通行でなく、インタラクティブな対話のしくみや機会、つまり、社員やパートの人々のビジョンはいかなるものかを披露できる、安全な場が望まれています。

夫れ事は獨とり断ずべからず。必ず衆とともによろしくあげつらうべし(十七条憲法 十七条)

おカネの視点からの経営

私たちは貨幣経済の中で生きています。どうしてもおカネの単位で物事を観るということが欠かせません。事業となるとなおさらです。事業をおカネの単位で観るとなると簿記ということなのですが、経理や簿記という言葉にモジモジ感があるなら、経理や家計のおカネの構造をイメージで捉えるようにするととても分かりやすくなります。

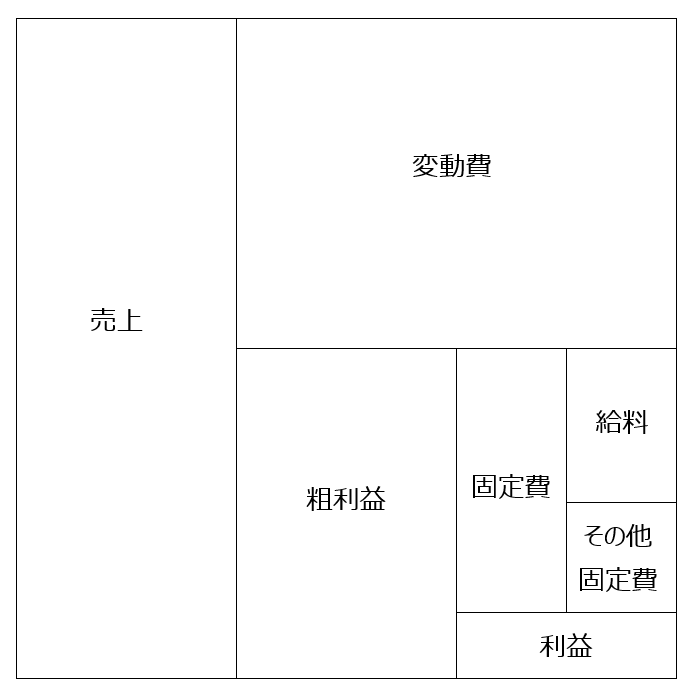

会社事業のおカネの構造

会社やお店は規模や業種に関わらず、左図のようなおカネの構造を持つと捉えることができます。

変動費というのは、商品やサービスを1個売る際に必ず必要となる原価や運賃など指し、固定費とは、売上がなくても払わなければならない費用のことを言っています。

残念なことに、一般的な簿記では、変動費・固定費という区分けがなされません。自社・自分で、変動費と固定費を区分して計算する必要があります。

そのくらいはもう分かっている!という方は、これは直接原価計算という考え方であり、税法などの全部原価計算とは異なるという点を確認頂きたいと思います。特に製造業などの場合、原価計算には2種類あり、財務会計(全部原価計算)で利益が出ているように見えても、実際には利益がないということがあり得ること、直接原価計算を行えば、本当の利益が見抜けるようになります。

事業全体を観るということがなかった人には、ここの利益とは何を意味しているのかよく分からないという人があります。それも、下図のように、イメージで捉えるようにすると分かりやすくなります

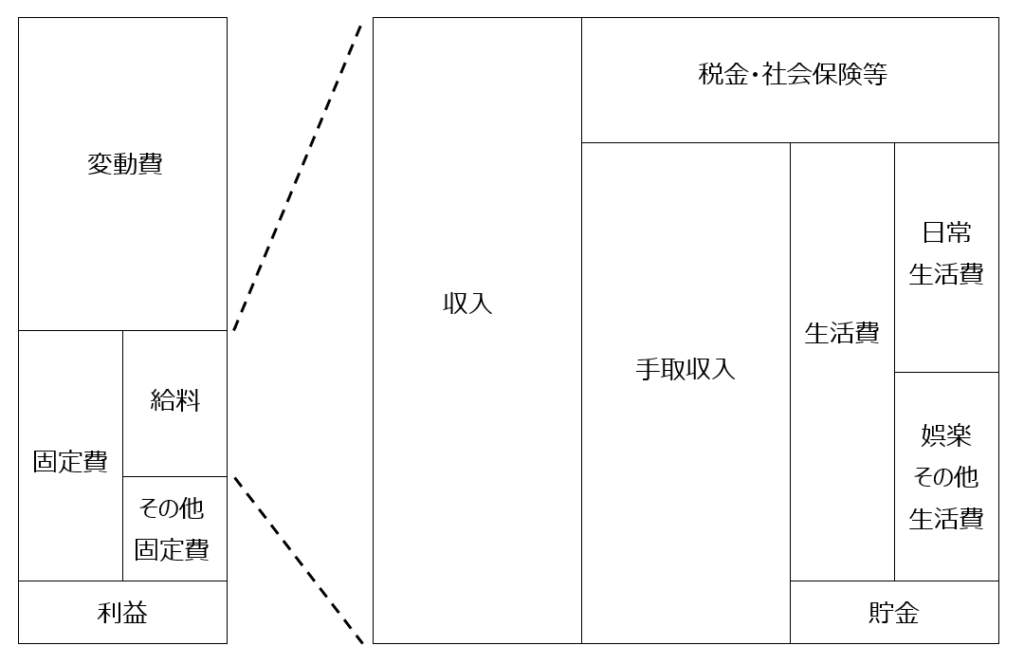

家計のおカネの構造

会社やお店のおカネの計算を会計として、会社やお店だけのことと見続けると実感が湧かない人もあります。個人のおカネの計算、家計の場合もほぼ同じおカネの構造を持つことを理解すれば、もっと身近なものとして理解できることがあります。上図の給料の部分から個人の家計の構造をイメージして下図のように描いてみます。

ここでちょっと考えてください。貯金とは何でしょうか?聞いたことのある貯金の意味は大きく3つにわけられます。

- 給料から使ったおカネを差し引いた残り

- 家を買うためや旅行に行くための貯金

- 何かあった時のための貯金

この家計での貯金の考え方が、ほぼそのまま会計の利益の考え方にも当てはまります。

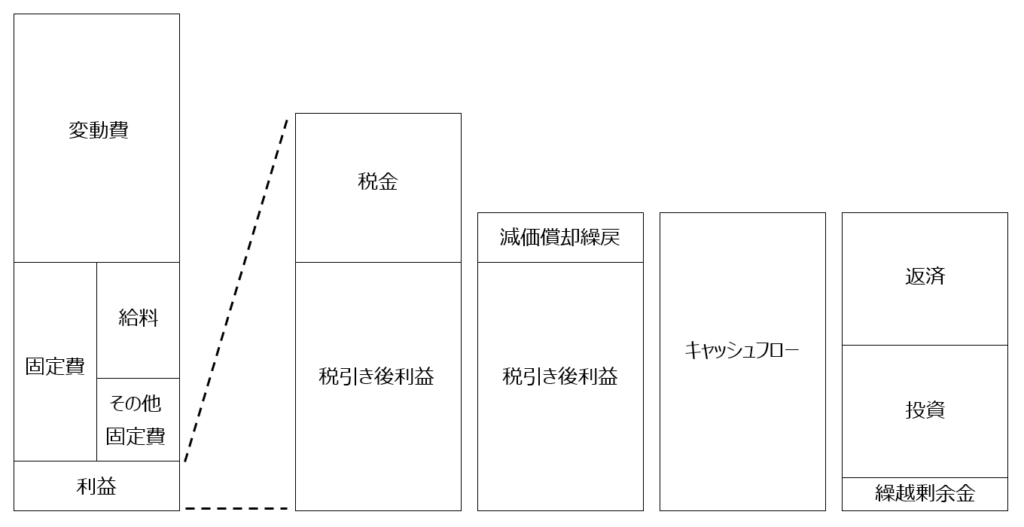

おカネで表す経営計画

以上のような会社会計の構造をイメージできれば、おカネで表す事業計画は、それぞれのボックスの値を定めることだと自然に理解できます。上図は一例なので、ちょっと、下図のように描き直してみます。

文章を横書きにしているので、目の動きが左から右に流れていると思います。図を右左反転させると、固定費、利益が先に目に入るようになります。こうすると、目指す姿:ビジョンにもっと近い関係にある科目から自然に考えられるようになります。まず注目したいところを赤線で囲いました。

経営計画の例

赤枠の中が最も関心を集めるところです。まず利益から考えます。

- 借金返済金を確認。

- 投資金額の確認。

- 繰越剰余金を想定。

次に固定費です。

- 給料+ボーナス金額確認。

- その他の固定費をそれぞれ確認。

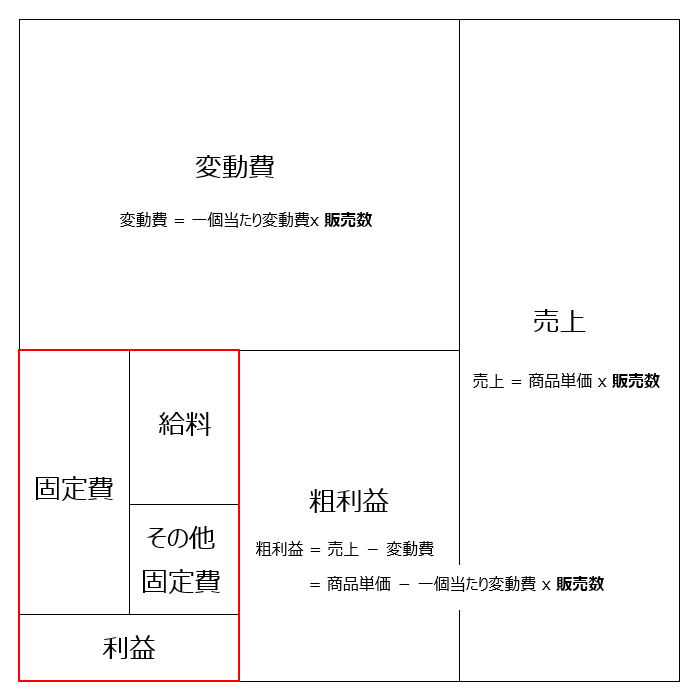

こうして計算された固定費+利益の合計が粗利益になり、粗利益が分かれば、以下のように計算できます。

粗利益÷ 粗利益率 = 売上

そして、この値を(平均)単価で割ると販売数が計算されます。

一度全体を計算し終わって、現状やお客さんの具合などから、粗利益率、固定費、給料、利益を再設定することもあるでしょう。納得のいくまで、行きつ戻りつ計算をし直します。こうして、おカネの単位で表す事業計画を完成させます。

一般的には、まず売上計画から計算し、仕入、経費という順になると思います。いえ、実際の売上、仕入などの予算(予測計算)はほぼ同時に開始されるものの、発想の起点が売上予算額からになっているというべきでしょうか。乱暴な言い方ですが、だいたい以下のような流れで考えていると思います。

売上計画 → 仕入計画 → 経費計画 → 利益計画

説明してきた流れは正反対になっています。

利益計画 → 経費計画 → 売上計画

(仕入計画は記しませんでしたが、粗利益率を想定計算するところに含むと考えてください)

この違いが、上記した家計の貯金の考え方の違いにほぼ相当します。

「(売上を)単価で割ると販売数が計算されます」ということを記しました。計画に限らず、売上金額や粗利益額をおカネの単位で観るだけでなく、販売計画数と観ることで、販売先交渉や販売方法などが考えやすくなることがあります。例えば以下のふたつの課題を見比べてください。

- 課題1:売上1,000、粗利益率20%、利益10の事業があります。諸事情で利益を倍の20にしたいと思います。売上をいくらにすべきですか?(変動費率、固定費は不変として)

- 課題2:単価100の商品を10個販売し売上1,000の事業です。変動費率は80%で、利益10です。利益を倍の20にするためには販売数をいくつにすべきですか?(変動費率、固定費は不変として)

慣れている人は、このような課題を見ると、すぐに数式が思い浮かび計算できますが、計算方法や数式がすぐに解らなくても、おカネの構造図を思い出し、図に与件の値を書き込めば、計算方法が自然にわかってきますので試してみてください。

目標とする利益は同じでも、売上金額を考えるのと販売数量を捉えるのとでは、現場の受け取り方や行動に違いが生じることがあります。

ヒトの視点からの経営

小企業の経営に関わるヒトを大別してみると、社内と社外のふたつ、そして、社外も、お客さんと仕入業者などというようにふたつに分けて捉えることができるのでそれぞれについて考えたいと思いますが、その前のお膳立てとして、「フロー」という概念についてご紹介します。

チクセントミハイのフロー理論

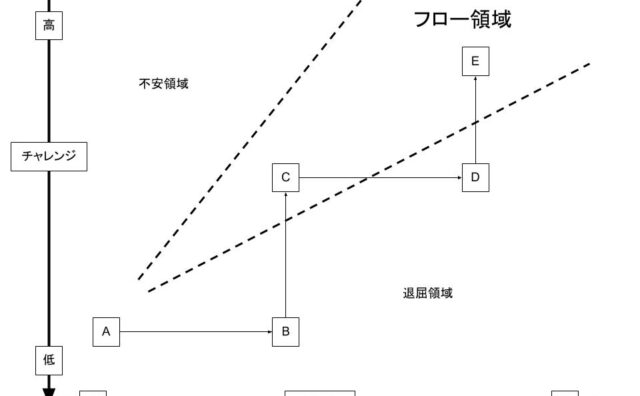

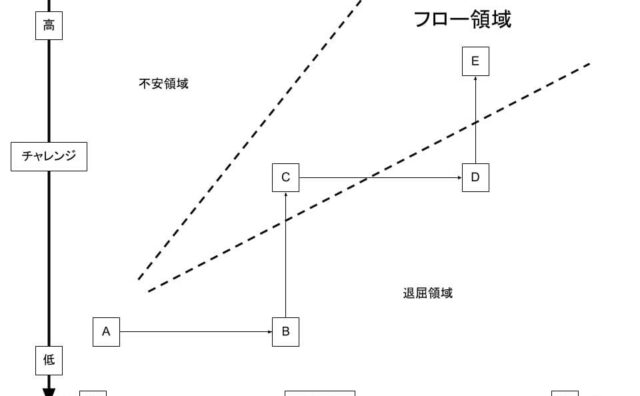

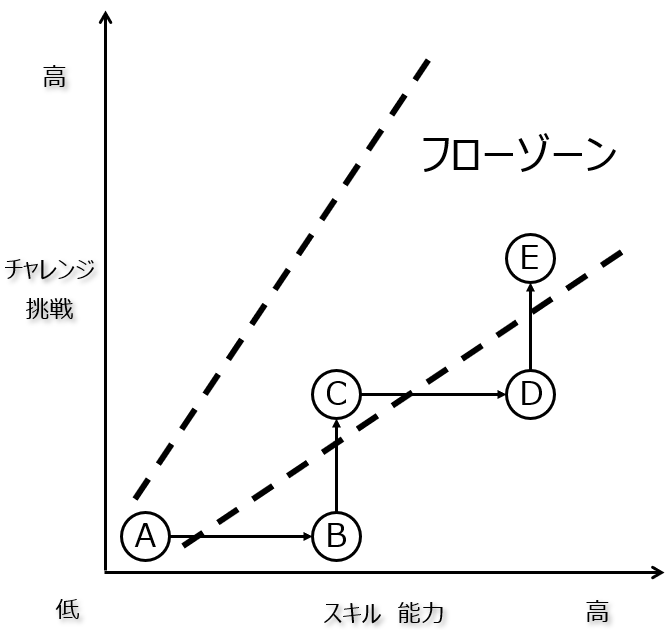

アメリカの心理学者、チクセントミハイ氏はフローという概念を提唱しています。ヒトはフロー状態にある時に幸せを感じるという考え方ですが、そのフローゾーンに入る様子を下図のように説明しています。

Aの状態のヒトは、仕事や課題の繰り返しや習熟によってスキルを高めますが、同じ難易度の仕事ばかりでは、いずれ物足りなさを感じ始めます。難易度の高い仕事や役務につくことで、集中するようになり、集中して仕事や課題にあたることで、幸福感が取り戻すことになります。しかしながら、やはり、同様の課題に習熟し、スキルが向上するに伴い、充足感がなくなってくるのですが、改めてスキル難易度が高い目標を定めることで幸福感を持って対象に熱中できるようになります。これらチャレンジとスキルのバランスによるフロー活動は、果てしなく繰り返されるものと想像されています。

理論だからというより、ヒトは皆、時空間の意識がなくなり、モノゴトに熱中するというフロー状態は誰もが体験していると思います。多くの補足を必要としない、経験則をもとにとても理解、納得しやすい理論だと思います。ただ、これまで個人の気のせいかと思い過ごしていたことが、科学的に担保されたことで、もっと普遍的に考える正当性を得られたように感じます。

そして、チクセントミハイのフロー状態に入る条件がいくつか提示されています。

- 明確な目的

- 速やかな活動の結果と評価の理解

- 活動そのものの目的化

- ワンネスの意識

などです。

社員の状態

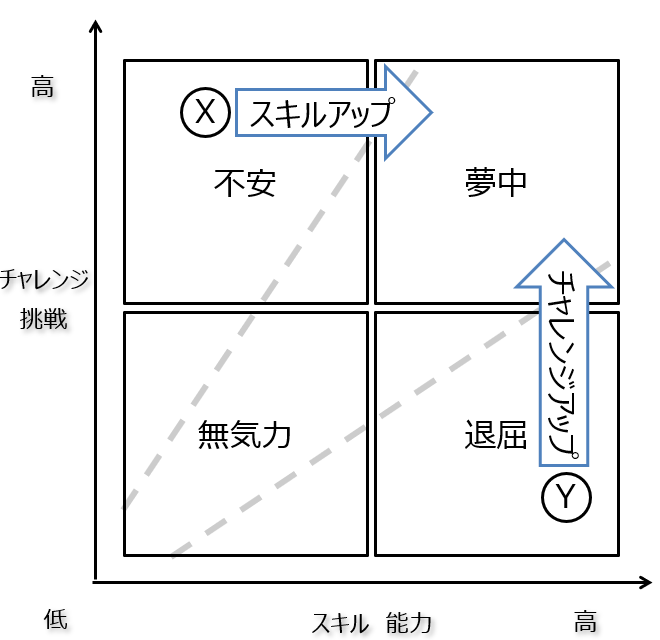

このフロー概念を、少し異なる言葉を添えて描いてみると下図のようになります。

社員あるいはオーナー自身が、Xの状態にある場合、チャレンジ:難易度を下げるかスキルアップすることで課題により集中して取り組めるようになります。一方、もし、Yの状態にあるのなら、スキルをダウンさせるのはネガティブな感情しか催さないでしょうから、チャレンジアップ、難易度の高い課題、あるいは、新しい課題といってもいいかもしれません。ヤル気を起こさせる対象を必要としていると考えられます。

社内のヒトに関する経営計画

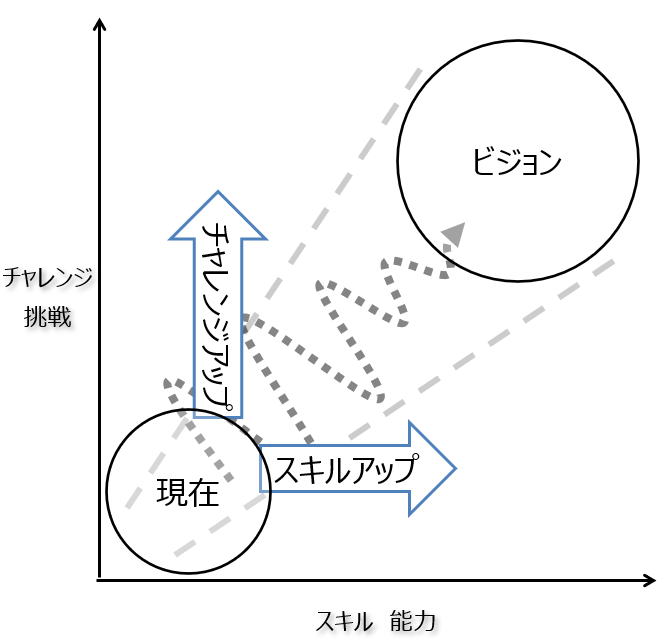

以上を、最初に取り上げたビジョンと重ね合わせて描いてみます。

図示するととても発想を助けてくれるものです。フローの条件を合わせて考えてみると、以下のような文言を想像することができます。

- ビジョンをより明確にし

- 行動の内容、結果を記録、その評価を速やかに行えるしくみを整え

- 活動がビジョン現実化に相応しいことを確認、認識しながら

- 自分が家族、チーム、お客さん、その他の人々と一体であることを意識する

これらが自分の、そして、自分のチームの経営計画概要となり、より具体的には、チャレンジアップとスキルアップの内容や方法、しくみを合わせ整えていくということになります。

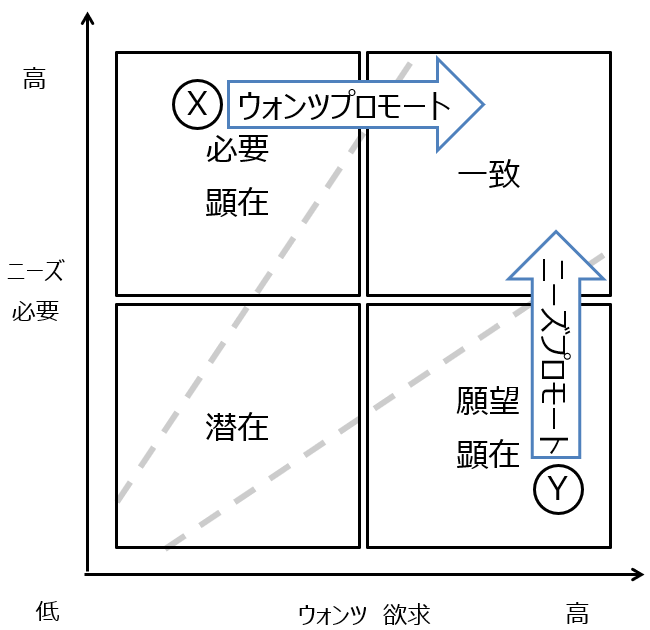

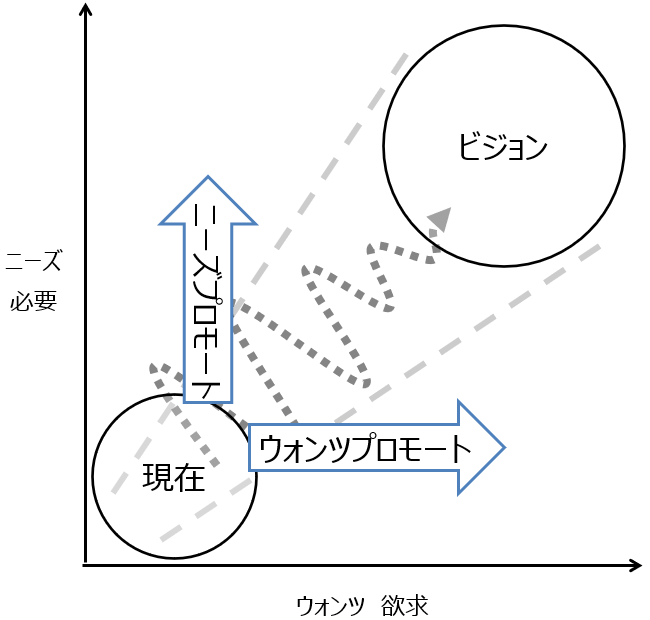

お客さんの状態

お客さんや仕入先など社外のヒトの場合も、大筋の考え方は社内のヒトの場合と全く同じです。異なるのは、お客さんをチャレンジ、スキルという象限ではなくて、ニーズとウォンツにして概観してみるというところだけです。

ペルソナを明確するということが良く言われています。朧気なお客さん像でなく、特定のニーズやウォンツ、生活行動や性格などを持つお客さんを想像して、商品開発や宣伝訴求をする必要があるということです。ひとつの考え方として参考にできます。

社外のヒトに関する経営計画

社内のヒト、社外のヒト、どちらも、ビジョンというのは、個人、会社、お客さん、仕入先など固有のビジョンがあり、それらが大きく重なり合うことで商品購入に至り、仕入、入社として現実化すると考えられます。当社のビジョンの権化としての商品やサービスを観て、お客さんのニーズとどう異なるのか、お客さんウォンツとはどうずれるのかを判別しながら、商品・サービスを改造し、または、強くプロモートしていくことで、購入を決定してもらうという筋書きとなります。

経営はコミュニケーション

経営について、目指す姿から説き起こしてきました。こうしてみると、改めて実感するのは、結局、経営には、ヒトとのコミュニケーションが重要な手段になるということです。ビジョン自体、自分自身とのコミュニケーションの結果として示され、他のヒトとの共有化には、当然ながら、コミュニケーションが欠かせません。社員、お客さん、家族もそうでしょう。コミュニケーションのひとつとして、おカネの単位で表現する方法があり、コミュニケーションには、図、イメージというものがとても助けとなるということを改めて復習させて頂きました。

コミュニケーションに、言葉が重要な媒体となりますが、言葉にはとても力があり、時には、同じ言葉でもヒトによっては意味の取り違いがあることにご留意ください。どうもありがとうございました本文に、少しでも、小企業、お店の経営に参考になってくれる考え方やアイデアがあってくれればと願いっております。

色は匂へど 散りぬるを我が世誰ぞ 常ならむ有為の奥山 今日越えて浅き夢見じ 酔ひもせず