創業者や先代から中小事業を承継することとなり、経営について考え、悩むことがあります。社員数や事業規模に関わらず、経営者というのは、シビアな役務と承知の上とは言え、重荷の負担に嘆息を繰り返すこともあります。その「重荷」の整理をする、つまり、これまでの考え方や悩み方を変えることで、ハラハラドキドキが、ワクワクドキドキに変容することもできることを体感してみて下さい。

おカネの視点から経営の考え方を整理

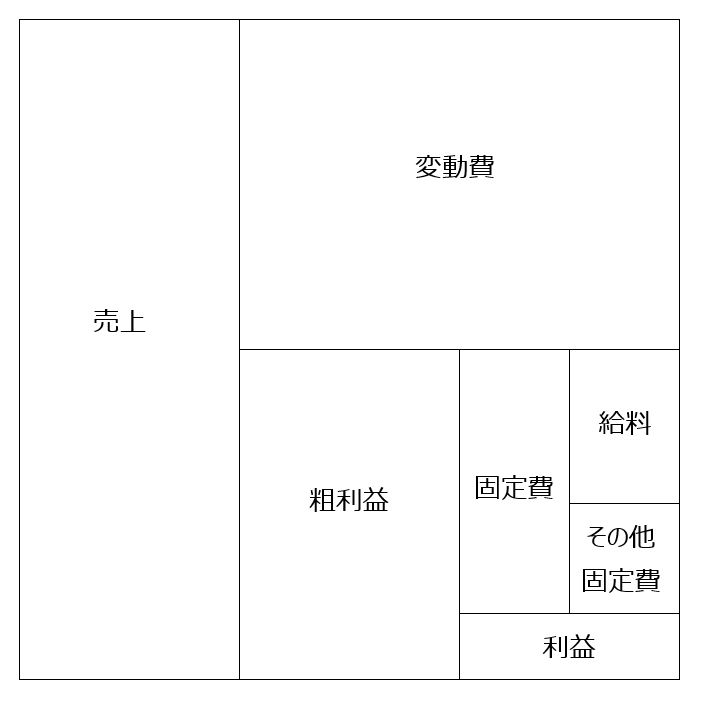

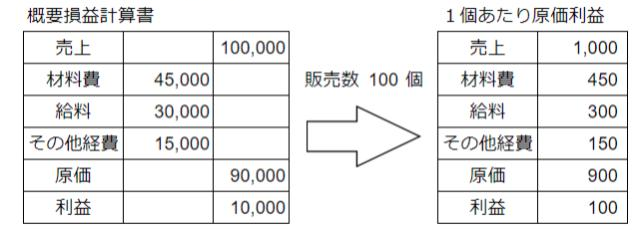

事業のおカネの構造

事業規模に関わらず、事業構造を、シンプル、簡単に、売上・変動費・粗利益・固定費・利益というおカネの箱の組み合わせとして表すことができます。この図を記すと「そんな当たり前のことは分かっている」と笑われることが多くあります。

しかし、得意先が、単価850で150個購入したいと要望した時、下の表のような原価表を、数値の一覧として見て計算し直す場合と・・・

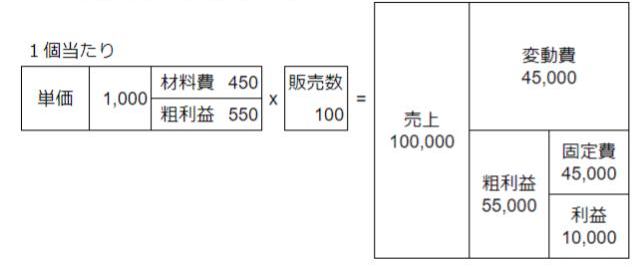

おカネの箱の図をササっと記して確認する場合とを比較してみて下さい。

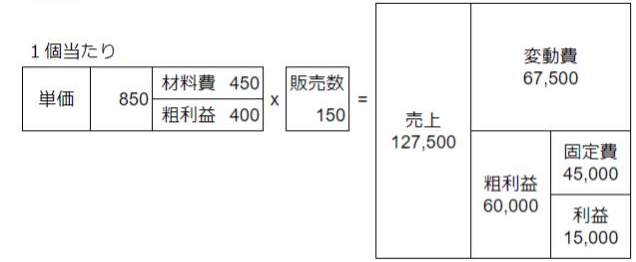

1個あたりの原価表の数値だけを記憶、あるいは、手元で見ながら、「単価1000で利益率10%しかないやろ、15%も値引したら赤字ヤンか、アカンやろ!」と即決判断する前に、シンプル簡単なおカネの構造図で発想することで、より早く、的確な決断に近づくことができます。

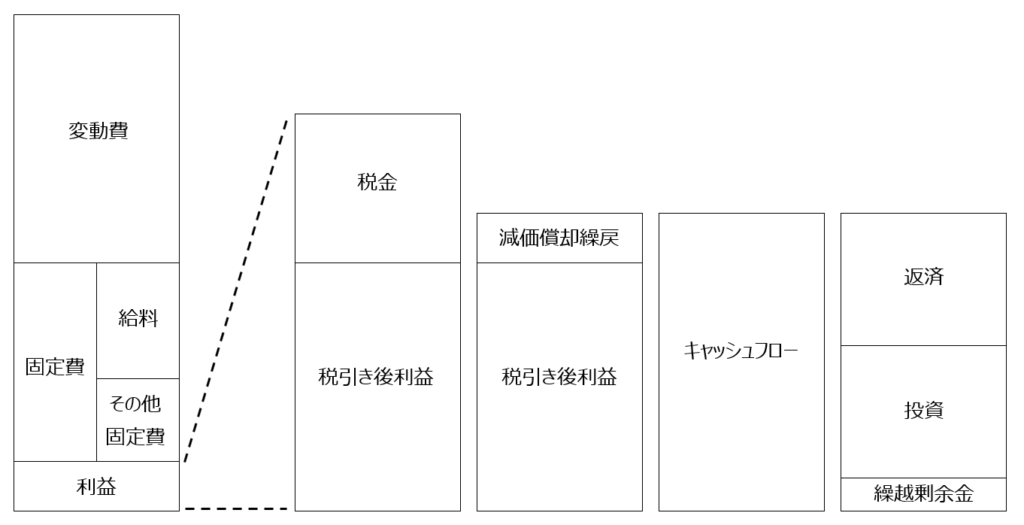

利益の構造

利益と呼ばれるおカネの箱の中身は、上図のような構造を持ちます。儲けが多い、少ないという言い方をされる利益ですが、借金や投資予定があれば、利益の一部から返済し充当しなければなりません。一般的に、事業計画作成となると、売上額や粗利益額を先に計算することが多くありますが、明らかな返済金や投資額があるなら、上図の右端の金額から計算し始め、必要固定費÷平均粗利益率=売上額と、まずは理想的な数値を計算してから、販売個数、平均単価などの塩梅で事業計画を導き出す必要があります。おカネの箱の図で言えば、項目を左右に行ったり来たりしながら計算、最終決定するという具合です。

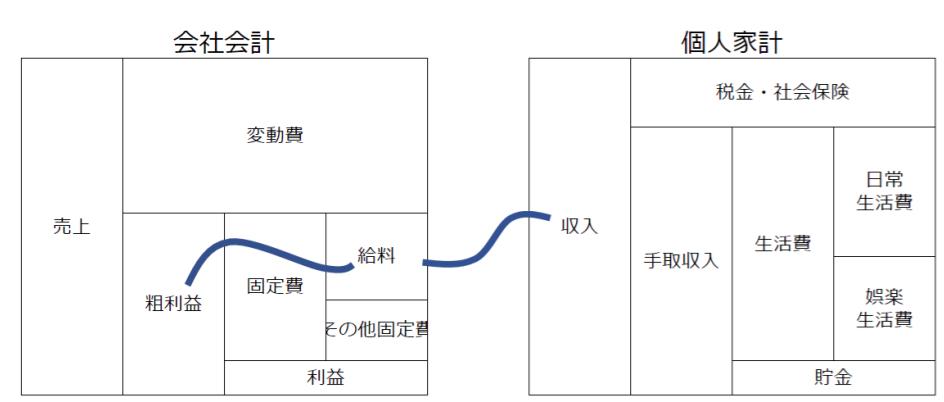

会計と家計の関係構造(おカネとヒトの関係構造)

会社の会計と個人の家計をおカネの視点で見ると、とても良く似た構造を持つことが分かります。おカネの箱のそれぞれの項目が、誰のどのおカネの箱とつながっているかを図で記してみると、おカネの数値を単に数値としてだけでなく、その背景を感じることができます。

事業計画と言うと、目標売上がいくら、最低利益率がいくらなどと、数値ばかりを言い合うのが一般的なあり方ですが、その数値の背景に触れながら話し合うことで、その数値の意味、目指すものをもっと実感を持って理解できるようになります。

事業のヒトの構造

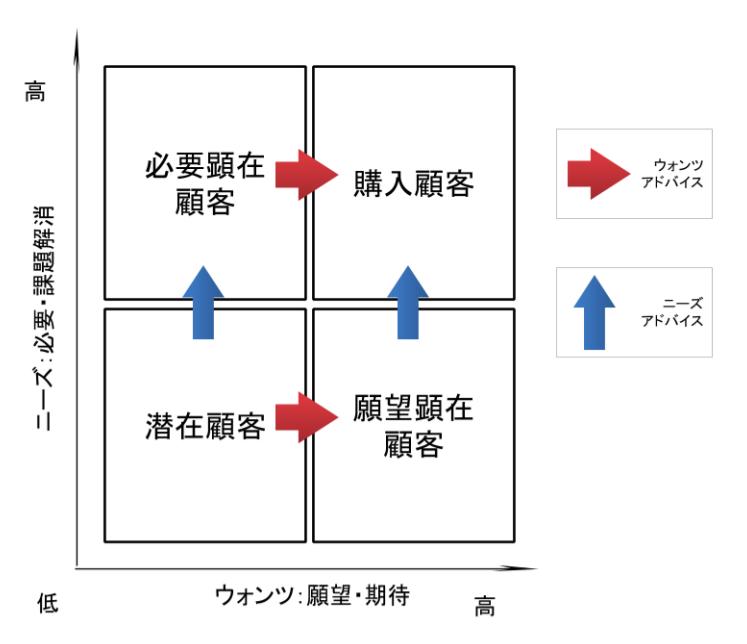

お客さんの構造

自社の商品・サービスをお客さんに買ってもらうために、お客さんのニーズとウォンツにどうアピールできているかを考えてみると、これまでのアプローチの不足な部分、今までとは異なるアピールポイントの必要などを知るきっかけとなります。

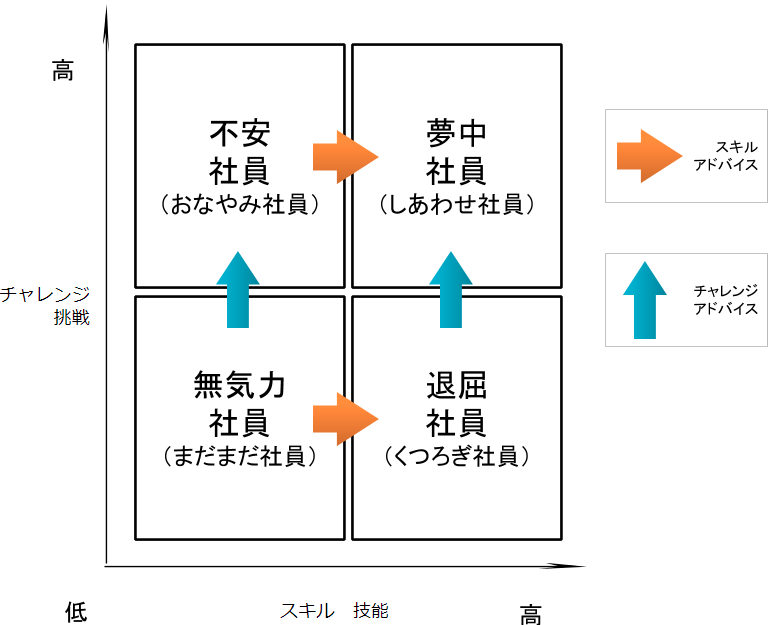

社員の構造

会社の社員に必要とされるアドバイスや訓練などを、個人の挑戦意欲、技能を比較しながら導く方法も考えられます。お客さんの構造と同様、評価するためのものではなく、どのようにアプローチするのかのヒントを得ようとするものです。

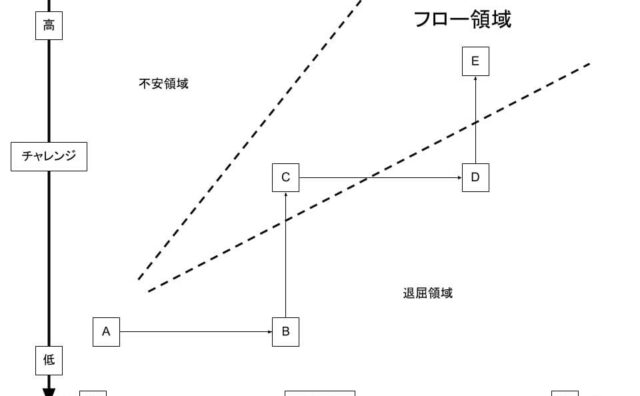

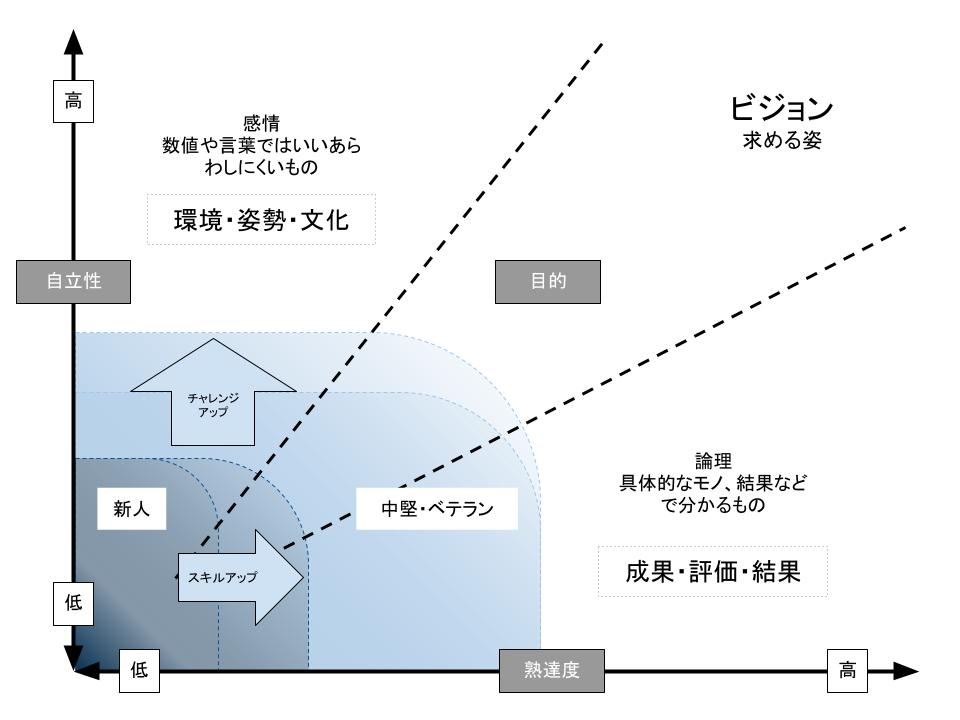

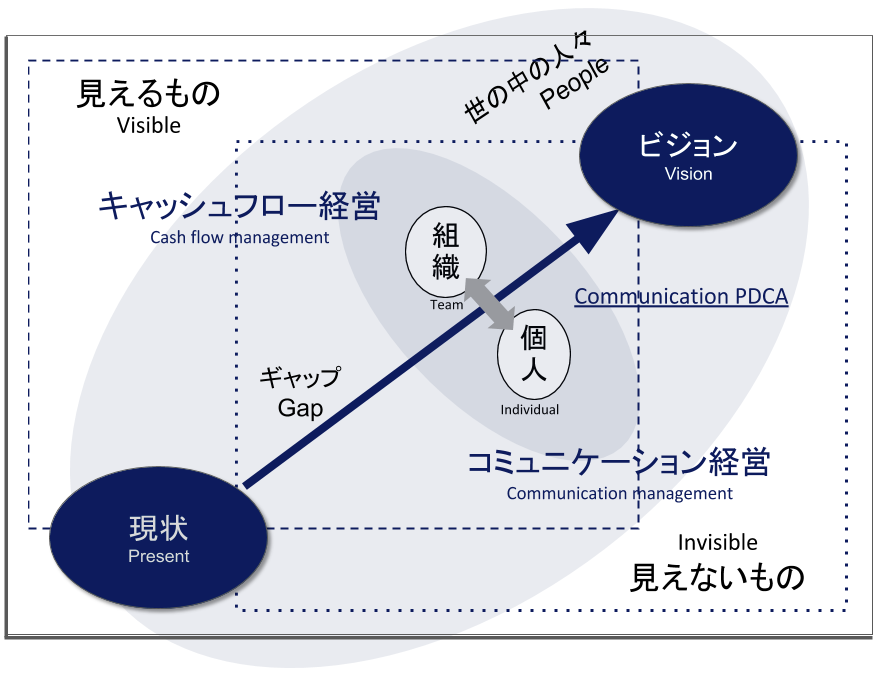

経営者の位置

会社はひとつのチームと捉えられます。入社したばかりの社員や業務に習熟したベテランの社員がいます。では、経営者はどの位置にあるのでしょうか。また、あるべきと感じるでしょうか。今望ましい位置にいないからダメとか、いるからOKというのではなく、フローとしてどの方向へ向かいたいかを確認することで、今後の行動のきっかけ、気づきを得られることがあります。

経営の取組

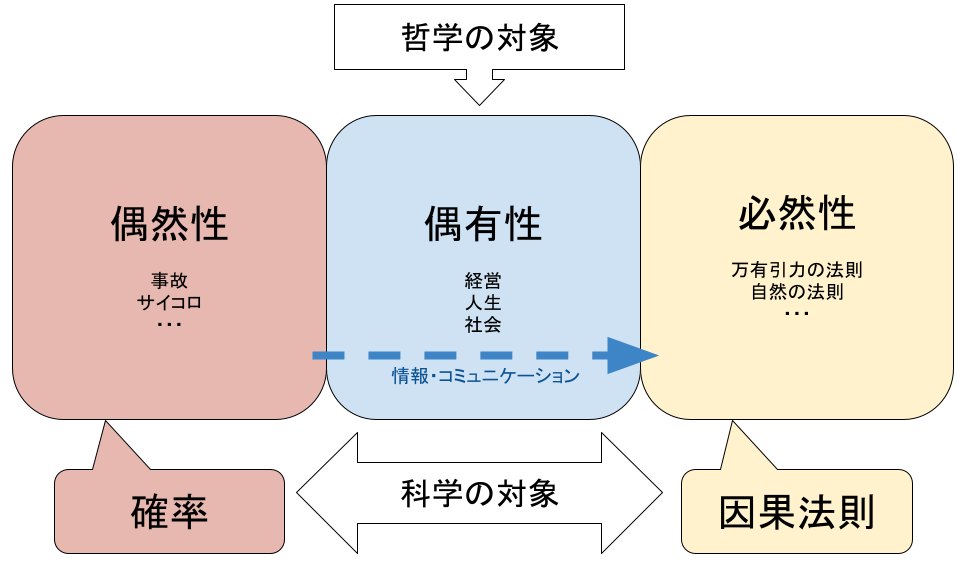

経営は、おカネの視点のように、合理的で、ハッキリと数値で理解できる分野と、お客さんや社員の考え、心の中のように、目には見えない、つかみどころのない分野の両方に取り組むことを意味しています。

それは、どちらかというと、科学の対象となる確率や因果法則に取り組むというよりは、偶然性と必然性の狭間、偶有性との取組のように感じられ、経営哲学という言葉があるように、哲学の対象になる一面を持ちます。哲学というと堅苦しくなりますが、考え方ということです。目には見えない、意識や感情の面と捉えることもできます。セレンディピティを高めることが望ましいと捉えることもできます。

このことから、経営とは、曖昧でつかみどころのないものに、少なくとも、自分はどう見るか、どう捉えるかという、自分なりの指標や目標、ビジョンを持ち、それを体系化して、行動し、望む姿に向かう活動、姿、フローを指すと考えられます。

属人的なしくみや業務を、より組織化、機械化することが会社の成長であると捉える見方があります。しかし、いかに組織化されようとも、社員ひとりひとりが、仕事に熱心に取り組み、関わるという姿勢や気持ちになれなければ、例えば、離職率が高いというような現象につながります。経営者は、社員に「仕事に熱心に取り組み、関わる」ことを期待し、給料の対価として要求するという見方の一方、「仕事に熱心に取り組み、関わる」経営者の姿勢が、社員にも伝わり、共感を生み、自ずと「熱心に取り組む」こともあるという別の捉え方も意識できます。

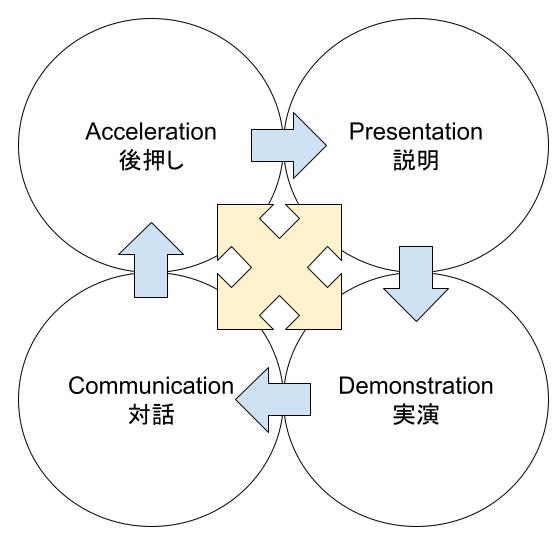

コミュニケーションのPDCA

品質管理や経営のPDCAが古くから言われていますが、それとともに、コミュニケーションのPDCAも、行動の気づきのきっかけとなることがあります。

「して見せて、言って聞かせて、させてみて、褒めてやらねば・・・」古人の言葉をアレンジしてみることも、気づきを得るきっかけとなってくれます。